摘要:

国家税务总局 关于启用全国增值税发票查验平台的公告 国家税务总局公告2016年第87号 为进一步优化纳税服务,加强发票管理,税务总局依托增值税发票管理新系统(以下简称“新...

摘要:

国家税务总局 关于启用全国增值税发票查验平台的公告 国家税务总局公告2016年第87号 为进一步优化纳税服务,加强发票管理,税务总局依托增值税发票管理新系统(以下简称“新... 国家税务总局

关于启用全国增值税发票查验平台的公告

国家税务总局公告2016年第87号

为进一步优化纳税服务,加强发票管理,税务总局依托增值税发票管理新系统(以下简称“新系统”)开发了增值税发票查验平台。经过前期试点,系统运行平稳,税务总局决定启用全国增值税发票查验平台。现将有关事项公告如下:

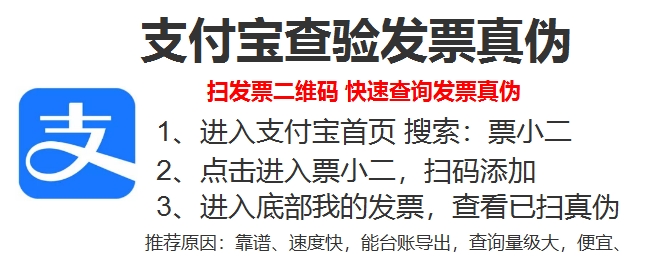

取得增值税发票的单位和个人可登陆全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn/),对新系统开具的增值税专用发票、增值税普通发票、机动车销售统一发票和增值税电子普通发票的发票信息进行查验。单位和个人通过网页浏览器平台首次登录平台,应下载安装根证书文件,查看平台提供的发票查验操作说明。

各级税务机关要通过多种渠道做好增值税发票查验工作宣传辅导,采取有效措施,保证增值税发票查验工作的顺利实施。

本公告自2017年1月1日起实施。

特此公告。

国家税务总局

2016年12月23日

详情及注意事项:

1、首次查验前需要安装根证书。

2、发票查验的时间范围:

①可查询最近1年内增值税发票管理新系统开具的发票;

②当日开具的发票最快可于次日进行查验。

3、每份发票每天最多可查验5次

财税问题分享

1、你们在自助机上买发票,比如你一个月最高量是25张,你25张用完了,我们单位还有70到80万发票没开,那本月还能在自助机上买吗?比如我本月没用完,去买就只能买到用完的份额吗?

答:本月不能在自助机上领购,因为本月最多可以领购25张,已经领完还要开票的,需要在国税电子税务局申请增量,然后携带以下材料至柜台领购。

1)公章

2)金税盘或者税控盘、CA

3)发票领购本

4)上次领用的最后一张发票

5)经办人身份证

6)填写《增值税发票领购申请表》(可至大厅领申请表填写或者自行在苏州国税链接的地方国税网站上下载)

注意:本月没有用完的,去柜台领购的话,可领购剩余的发票数量(如本月最多领25张,开始领购了10张,还没用完时再去领购,则只能领购剩余的15张)。

2、一般纳税人建筑业老项目可以开3%增值税专用发票吗?

答:可以的。依据:财税2016 36号文附件2

一般纳税人为建筑工程老项目提供的建筑服务,可以选择适用简易计税方法3%征税。

建筑工程老项目,是指:

")

(1)《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目;

(2)未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。

3、小规模纳税人办理三证合一的具体流程是什么?

答:工商税号变更材料:

1)营业执照,税务登记证,组织机构代码证都是正副本原件。

2)法人身份证和经办人身份证复印件,

3)公章。

工商税号变更后,携带以下材料至国税税务变更。

国税变更材料:(1)重刻发票专用章(需要材料:营业执照、法人身份证件、经办人身份证件、印章至行政审核中心审核)审核通过后自行找刻字社刻章。

(2)在国税税务变更的第二天再去银行重新绑定扣款协议(材料:营业执照、法人/经办人身份证原件、公章)

(3)CA变更。(携带材料至行政中心:营业执照、公章、CA)

(4)如有防伪税控开票系统,需联系航天(4008875881或百旺(50131277)重新安装新系统。

4、我是到税局认证发票的,那本月即12月的增值税发票跨年可以认证吗?就是2016年12月的发票,在2017年1月能认证、抵扣吗?

答:增值税专用发票,要在180天认证,和是否跨年没关系。而抵扣要确定增值税专用发票的认证方式,是否适用增值税发票选择确认平台,不适用则是扫描认证,1月份申报抵扣,一定要12月的时候认证;如果适用增值税发票选择确认平台,则在1月份申报期内未申报前进行勾选、确认即可,再完成申报、抵扣。

5、我公司取得厂房租赁发票的进项税额是一次性抵扣还是分两年抵扣?

答:一次性抵扣。

分2年抵扣的是:国家税务总局公告:2016年第15号不动产进项分期抵扣暂行办法规定:增值税一般纳税人2016年5月1号后取得并在会计制度上按照固定资产核算的不动产,以及2016年5月1号以后发生的不动产在建工程,其进项税额应按照本办法有关规定分2年从销项税额中抵扣,第一年抵扣比例为60%(即取得抵扣凭证的当期从销项税额中抵扣),第二年抵扣40%(即取得抵扣凭证的当月起第13个月从销项税额中抵扣)。

注意:取得不动产,包括以直接购买、接受捐赠、接受投资入股、自建以及抵债等各种形式取得不动产,不包括房地产开发企业自行开发的房地产项目。

融资租入的不动产以及在施工现场修建的临时建筑物、构筑物,其进项税额不适用上述分2年抵扣的规定。

财会人士求职首选平台:www.caikuai91.com

丨申明:文章来源于办税总动员,由财会就业网整理发布。“财会就业网”所推送的文章及图片,除非确实无法确认,我们都会注明作者和来源。版权归原作者所有,若涉及版权问题,烦请原作者联系我们及时删除。更多精彩内容请关注财会就业微信公众号(ID:caikuaijob)。

还没有评论,来说两句吧...